안녕하십니까 감정평가법인 감동입니다.

지난 포스팅에 이어서 영업권의 평가에 대해 정리해 보겠습니다.

이번에는 영업권 평가에 대한 가본적인 방식과 절차에 대해 알아보겠습니다.

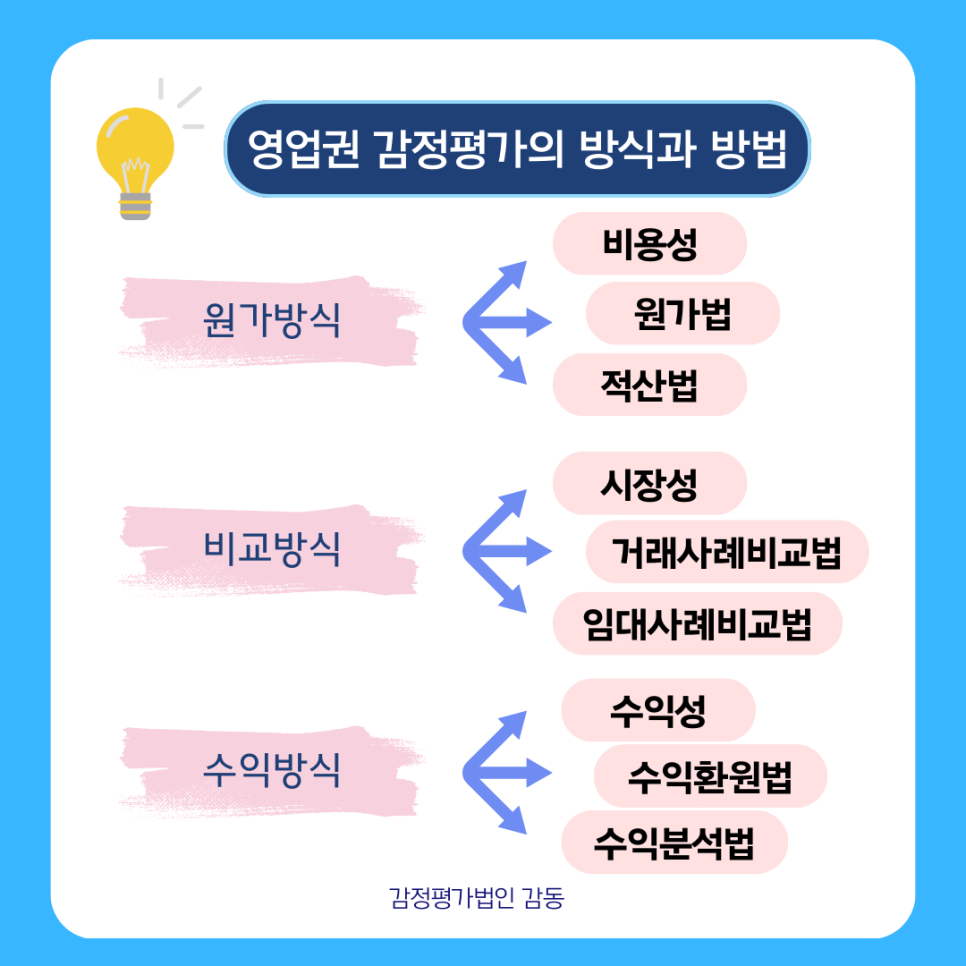

영업권의 기본적인 평가 원리인 가치의 3면성

기업 가치를 정하는데 있어 오랜 기간 전통적으로 행해지는 3가지 방식이 있습니다.

이를 가치의 3면성이라고 하는데요, 재화의 경제적 가치 평가 시 고려되는 3가지 측면의 가치요소를 말합니다.

어느 정도의 비용이 투입되어 만들어진 것인가? (비용성)

어느 정도의 가격으로 시장에서 거래되고 있는가? (시장성)

어느 정도의 수익이나 경제적 이익을 얻을 수 있는가? (수익성)

비용성에 기초한 원가방식, 시장성에 기초한 비교방식, 수익성에 기초한 수익방식은 신고전학파의 가치이론통합 이후 오늘날까지 계속 사용되기 때문에 전통적 접근방식이라고 합니다.

최근에는 할인현금흐름분석법이나 옵션가치평가법 같은 새로운 평가방법도 사용되고 있습니다.

위의 감정평가 3방식의 기본적 사고와 방법론은 각종 무형자산을 평가하는 데에도 그대로 적용이 가능합니다.

물론 평가대상 무형자산의 성격이나 평가목적 등에 따라 일정한 전제조건이나 가정, 응용이 달라집니다.

무형자산 평가의 3방식을 적용하기 위해 필요한 정보는 다음과 같습니다.

원가방식을 적용하려면 비용성분석을 위하여 대상 무형자산의 개발원가가 필수적인 정보입니다.

비교방식을 적용하려면 무형자산의 시장성분석을 위해 유사한 거래사례가 필요합니다.

수익방식에서는 대상 무형자산의 수익성분석을 위하여는 미래 경제적 이익 추정자료가 필수정보입니다.

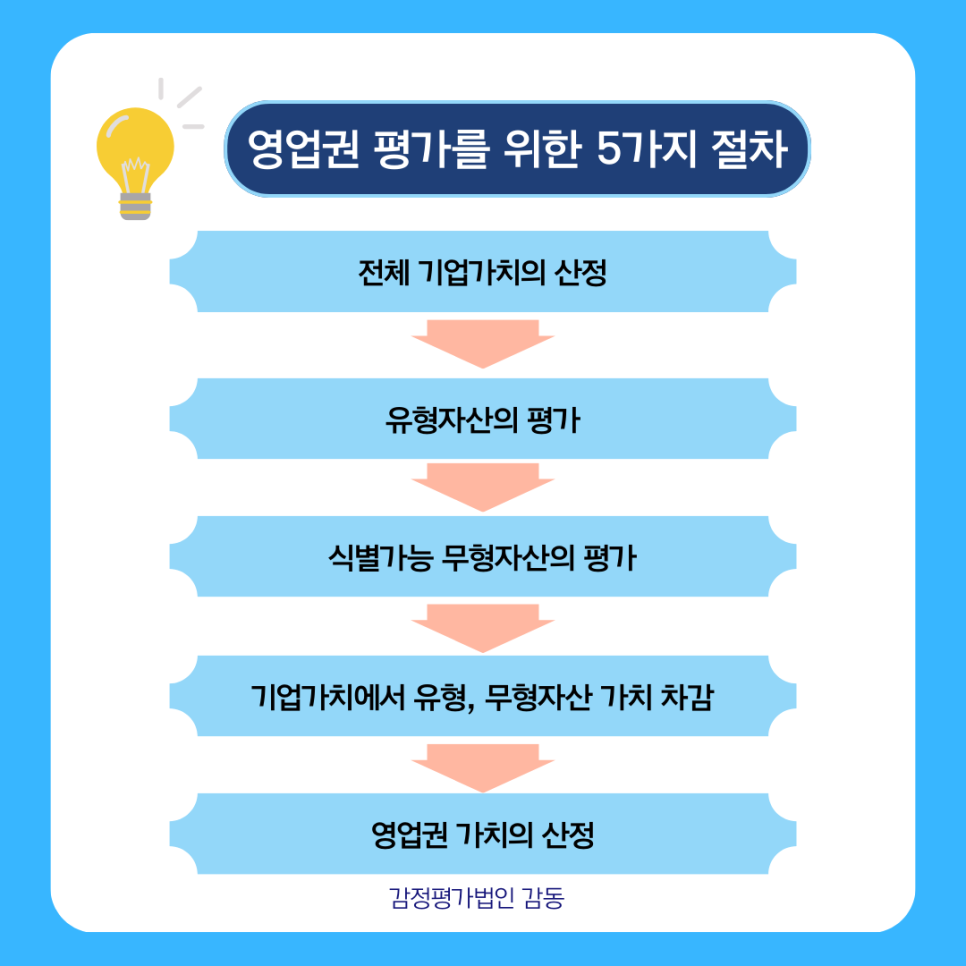

잔여가치의 원리와 가치산정 절차

잔여가치의 원리란, 전체 기업가치에서 측정할 수 있는 모든 자산의 가치를 빼고 난 다음 마지막까지 더 이상 배분할 수 없는 식별 불가능한 자산부분이 남게 되는데 이 잔여부분이 바로 영업권이 된다는 원리입니다.

이 원리는 영업권 가치평가의 모든 방식에 공통적으로 적용되는 원칙입니다. 저번 포스팅에도 기업가치에서 식별가능한 자산을 공제한다고 설명 드렸을 겁니다. 이를 산식으로 표현하면 다음과 같습니다.

영업권 가치 = 기업가치 – (순운전자본 + 유형자산 + 식별가능 무형자산)

위의 산식에서 영업권은 기업가치에서 순운전자본과 고정자산, 식별가능한 무형자산 등 순영업자산을 공제한 잔여가치입니다.

위의 산식을 보면 기업을 매수하는 경우, 유형자산이나 식별 가능한 무형자산에 대한 대가 이외에도 아직 영업권의 가치가 남아 있으므로 이에 대하여 별도로 대가를 지불해야 한다는 뜻이 됩니다.

잔여가치의 원리에 따라서 영업권을 평가하기 위해서는 다음과 같은 5가지 단계적 절차를 거치게 됩니다.

이처럼 영업권의 가치는 기업가치에서 인식가능한 자산의 가치를 제외해 산정합니다.

부동산이나 영업권 감정평가에 관련해 궁금하신 것은 감정평가법인 감동으로 문의주시면 감사하겠습니다.