안녕하십니까, 감정평가법인 감동입니다.

글로벌 경제 시대가 되면서 기업의 영업권에 대한 가치도 높아지고 있습니다.

이번에는 영업권의 정의와 특징을 알아보겠습니다.

감정평가실무기준과 기업회계기준에서의 영업권

영업권은 유형자산과 달리 무형자산 이므로 쉽게 식별하기 어렵다는 특징을 갖고 있습니다.

게다가 보는 관점에 따라 매우 다양하게 해석될 수 있으므로 하나로 정의하기도 어렵습니다.

예를 들면 국제평가기준과 국토교통부가 고시한 감정평가실무기준에서는 영업권을 초과이익 개념으로, 기업회계기준에서는 시스템결합 개념으로 정의하고 있습니다.

기업회계기준에서의 영업권은 다음과 같습니다.

“영업권은 기업이나 기업의 어떤 권리, 또는 다른 자산에서 별도로 인식되지 않는 자산집합을 이용함으로써 발생하는 모든 경제적 이익이다. 영업권 가치는 일반적으로 기업가치에서 모든 식별 가능한 유형자산, 무형자산, 및 화폐성 자산의 실제 가치를 공제한 후 잔여가액으로 측정된다.”

반면, 감정평가실무기준에서의 영업권은 다음과 같습니다.

“영업권이란 대상 기업이 경영상의 유리한 관계 등 배타적 영리기회를 보유하여 같은 업종의 다른 기업들에 비하여 초과수익을 확보할 수 있는 능력으로서 경제적 가치가 있다고 인정되는 권리를 말한다.”

일반기업회계 기준에서는 영업권이 잔여가치라는 입장은 같지만, 오직 사업결합으로 인식하는 영업권에 대한 정의만을 내리고 있습니다.

일반기업회계기준으로 알아보는 사업결합과 영업권의 정의

일반기업회계기준에서는 사업결합에 의한 영업권의 정의를 내리고 있습니다. 사업결합으로 인식하는 영업권은 사업결합에서 획득했지만 개별적으로 식별하여 별도로 인식하는 것이 불가능한 그 밖의 자산에서 발생하는 미래 경제적 이익을 나타내는 자산입니다.

여기서 미래 경제적 이익은 취득 가능한 식별가능 자산 사이의 시너지 효과나 개별적으로 재무제표 상 인식기준을 충족하지 않는 자산으로부터 발생할 수 있습니다.

즉, 영업권 이외의 식별가능한 자산은 다음 중 하나에 해당하는 경우 식별 가능하다고 봅니다.

- 자산이 분리가능하다. 즉 기업의 의도와는 무관하게 기업에서 분리하거나 분할할 수 있고, 개별적으로 또는 관련된 계약, 식별가능한 자산이나 부채와 함께 매각, 이전, 라이선스, 임대 교환할 수 있다.

- 자산이 계약상 권리 또는 기타 법적 권리로부터 발생한다. 이 경우 그러한 권리가 이전가능한지 여부 또는 기업이나 기타 권리와 의무에서 분리가능한지 여부는 고려하지 않는다.

이와 같이 일반기업회계기준에서는 정확하게 영업권의 정의를 내리는 대신 사업결합으로 획득한 영업권에 대하여 정의하고 있습니다.

그리고 미래 경제적 이익을 창출하기 위하여 발생한 지출이라도 무형자산에 대한 인식기준을 충족하지 못하면 무형자산으로 인식할 수 없다고 정의합니다.

그러한 지출은 대부분 내부적으로 영업권을 창출하지만, 내부적으로 창출한 영업권은 원가를 신뢰성 있게 측정할 수 없을 뿐만 아니라 기업이 통제하고 있는 식별가능한 자원도 아니기 때문에 자산으로 인식하지 않습니다.

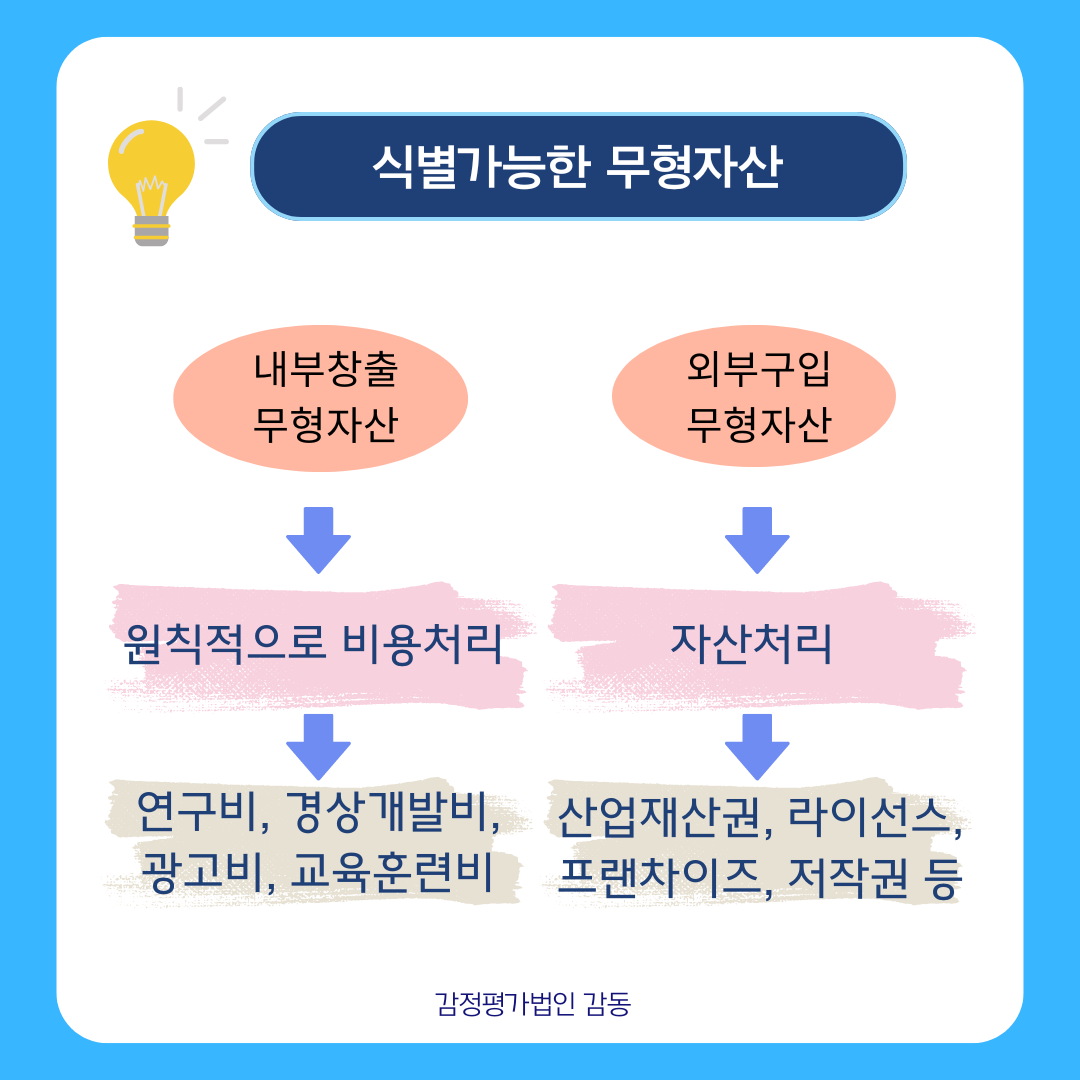

기업회계기준 상 식별가능 무형자산을 요약하자면 다음과 같습니다.

기업회계기준 상 영업권을 요약하면 다음과 같습니다.

다음에는 영업권의 구성 요소와 특징에 대해 알아보겠습니다.

#감정평가 #감정평가사 #탁상감정 #부동산감정평가 #토지감정평가사 #감정평가법인 #감정평가비용 #감정평가수수료 #아파트감정평가 #기업평가 #영업권평가 #비상장주식평가 #특허권감정 #현물출자